Ser investerarna något andra missar?

Vissa talar om en AI-bubbla, andra om ett paradigmskifte där ett fåtal techbolag kommer utveckla själva infrastrukturen för juridisk rådgivning.

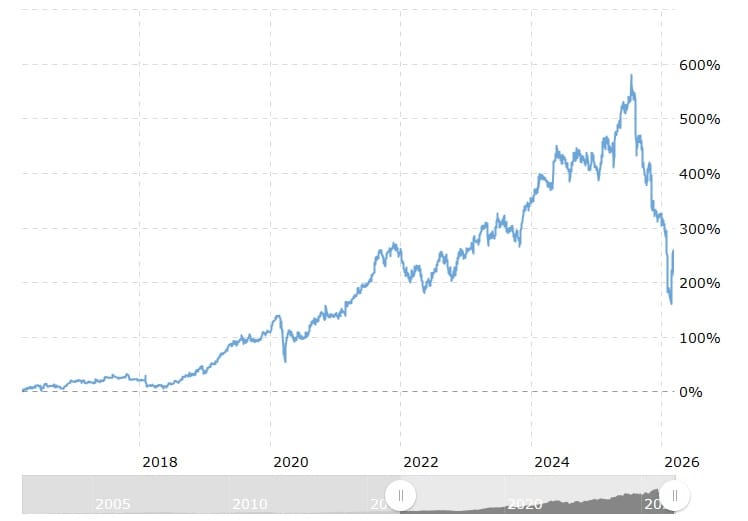

Från 600 miljoner till 6 miljarder

Legora värderas i den senaste investeringsrundan till närmare 60 miljarder kronor, och nu expanderar företaget i USA med nya kontor i Houston och Chicago. Konkurrenten Harvey tog in mer än 800 miljoner USD förra året och värderas nu till 11 miljarder USD.

Investeringarna i legal tech-bolag uppgick till 6 miljarder dollar 2025, en fördubbling jämfört med åren fram till genombrottet för stora språkmodeller.

För tio år sedan, när advokatbyråer experimenterade med RAVN, ROSS och Luminance, talade vi om trendbrott när bolag tog in investeringar i storleksordningen 5-30 miljoner kronor. Investerare som då såg en självklar potential i fintech talade om digitaliseringsfobi, svåra säljprocesser och andra hinder för innovation inom juristbranschen.

Investerare efterlyser fler startups - trots AI-jättarnas intåg

Nu letar investerare aktivt efter legal tech-startups, och specifikt efter vissa typer av företag. Detta trots SaaSpokalypsen i februari, då aktiekurser sjönk med motsvarande sammanlagt 830 miljarder USD på en vecka efter lanseringen av Anthropics legal plugin för Claude.

Lanseringen och marknadens reaktion reste frågor om sårbarheten för företag med produkter byggda på generella AI-modeller, och för SaaS-modellen med licenskostnader per användare generellt. Vad händer när modellerna uppdateras dagligen och företagen som utvecklar dem börjar rikta sig direkt till vertikaler som juristbranschen? Eller när jurister börjar utveckla och anställa AI-utvecklare själva?

Anthropics general counsel Mark Pike om att vibekoda juridiska verktyg

För leverantörer som Thomson Reuters, Lexis Nexis och Norstedts Juridik sägs den ekonomiska vallgraven främst vara proprietär, redaktionell bearbetning av juridisk information. För aktörer som Harvey och Legora handlar det om integration i juristens övriga verktyg samt användargränssnitt och säkerhet. Förstås också den proprietära data de ackumulerat, och numera varumärken med signalvärden. Till det kommer tjänster som Harveys Shared Spaces och Legoras Portal, som kan bli svåra att byta ut om de blir ett självklart sätt att leverera rådgivning.

Thomson Reuters föll med 20 procent i februari - men det är inte hela bilden. Företaget värderas fortfarande högre än åren innan AI-genombrottet, och har återhämtat sig bättre än exempelvis LegalZoom och Salesforce.

Kursen gick också upp något efter att företaget offentliggjorde att deras agentiska AI-verktyg CoCounsel har miljon användare.

Marknaden har inte räknat ut företag som bygger vertikalspecifika verktyg på generella modeller. Och privata investerare tycks vara mindre nervösa än den publika marknaden. Vad är det de ser?

Nya affärs- och organisationsmodeller

Legora är inte det enda AI-företaget med en extraordinär utvecklingskurva. Värderingarna av företag som OpenAI, xAI/SpaceX och Anthropic har mångfaldigats och gått upp med flera hundra miljarder USD sedan 2024-25. Investerarna bakom de bolagen tror att marknader, affärsmodeller och samhället i stort förändras i grunden. Och att de som vinner AI-racet kommer sitta på nyckelpositioner i framtiden. Kanske följer utvecklingen på legal tech-marknade samma logik.

Catalyst var ett av de VC-bolag som såg potential i AI-verktyg för juridisk informationssökning och avtalsgranskning före LLM-boomen. Idag talar de om AI som en överlevnadsfråga och menar att teknikutvecklingen utmanar debiterings- och organisationsmodeller.

- Corporate clients, armed with AI, pent up demand for transformation and new standards, are evolving faster than the firms that serve them. And they expect their legal providers to join the ride.

Och de intresserar sig inte bara för teknikleverantörer, utan för juridiska rådgivare med möjlighet att ta in externa ägare:

- Firms that don’t adapt risk losing work to AI tools or tech-savvy competitors. Smaller firms face challenges in adopting AI but have fewer legacy burdens. With regulatory changes and PE-backed platforms emerging, they can access shared AI infrastructure to compete at scale.

Y Combinator investerar i juridiska rådgivare

Y Combinator tycks inte heller vara avskräckta. Acceleratorn har en portfolio som inkluderar Legora och ett 50-tal andra legal tech-företag, vid sidan av företag som Stripe, Airbnb och Dropbox. Några exempel:

- General Legal och Arcline: Rådgivning för startups och småföretag, avtal till fast pris. Jurister kvalitetssäkrar.

- Vector Legal: Hybrid-AI-advokatbyrå för startups.

- Cognition IP - Teknikdriven IP-byrå, fastprismodell.

- Lexi och Crimson - "AI associates" för affärsjuridik respektive rättsprocesser.

- Darrow och Pearson: AI-verktyg för dokumentanalys

- Blueshoe och Casetext - AI för juridisk forskning. Casetext förvärvades av Thomson Reuters för 650 miljoner USD 2023.

Y Combinator nämner att konsultföretag historiskt haft svåra att skala upp. Men de menar att förutsättningarna ändrats, och istället för rena mjukvarulösningar efterlyser de nu juridiska rådgivare som kombinerar tekniklösningar med mänskliga jurister, gärna med fastprismodeller. Som General Legal, som granskar avtal för 500 USD:

- Vi ersätter inte jurister, vi bygger om strukturen för advokatbyrån för AI-eran. Vi lever i en värld där jurister kan utföra mer arbete än tidigare, och vi överför den nyttan till klienter i form av fasta priser och snabba leveranser, säger medgrundaren Javed Qadrud.

Eller Lawhive, som nyligen tagit in 60 miljoner USD och har siktet inställt på marknaderna för konsumenter och småföretag med en liknande affärsmodell.

I Sverige har företag som Lawline och Familjens Jurist utvecklat AI-tjänster med humans in the loop för de marknaderna. Och Lawster och Lightbringer erbjuder AI-baserad rådgivning kring affärsjuridik respektive patent, med människor som tar vid i slutet av kedjan.

Framväxten av AI native law firms

Investerare som Y Combinator intresserar sig alltså för AI-plattformar, företag med potential att varufiera och demokratisera juridiken, och nu även AI native law firms - hybrider där maskiner står för grundarbetet och människor för omdöme, kvalitetssäkring och kommunikation.

Dan Katz, professor vid Chicago Kent College of Law, skisserar tillsammans med medgrundarna av hans tidigare företag Lexpredict hur framväxten av sådana företag påverkar marknaden i en ny bok.

Författarna ser flera styrkor i modellen: AI-native byråer har potential att övergå från timdebitering till resultatbaserad timdebitering och hantera volymer som skulle överväldiga traditionella rådgivare, menar de. Och, de har bättre förutsättningar att skapa proprietär data, att strukturera och använda ackumulerad kunskap om klientbeteenden, förhandlingar, riskmönster och även erfarenheter av AI-användningen i sig.

Men för att bygga en AI-native byrå krävs medarbetare som förstår både juridik och AI, och en fundamentalt annorlunda organisation. Väl byggd möter modellen konkurrens både från traditionella byråer med starka varumärken, och från juristavdelningar bygger verktyg inhouse. Och det kan vara svårt att kommunicera den mänskliga komponenten till köpare som har tillgång till billigare mjukvarulösningar, menar Katz & co.

Framtiden för traditionella byråer

Det råder än så länge ingen kris i branschen. Thomson Reuters och The Economist rapporterar att de 100 största affärsbyråerna ökat vinsterna med 54 procent sedan 2019. Seniora partners debiterar på sina håll numera omkring 3400 USD per timme enligt en rapport från Persuit.

Katz tror inte att elitbyråerna är hotade, men menar att byråer i mellansegmentet som kräver ett konstant inflöde av rutinbetonat arbete kan hamna i en trängd situation, och att mindre byråer kan få svårt att göra större teknikinvesteringar.

Lightbringers medgrundare Ola Wassvik instämmer. Byråer som inte kan ta in VC-kapital som Lightbringer eller AGRD Partners och som är beroende av timdebitering kan inte förändra organisationsmodellen i grunden, menar han.

- De flesta av dem har golden handcuffs. Det kommer ske stora förändringar, men allt återkommer till de förändringar som sker nu. Och jag tror att det första som alla som vill överleva behöver göra är att sätta upp rätt affärsmodell för framtiden, säger Wassvik.

- Du kan inte ta ett befintligt system och passa in AI på det. Du måste bygga en ny struktur runt AI.

Se hela intervjun med Ola Wassvik här.

Katz och Wassvik tycks dela bilden att att AI augmenterar och fungerar som en force multiplier för människor, snarare än som ett substitut. I alla fall för seniora partners på ledande byråer.

Och de är inte ensamma om att tro att sättet juridiskt arbete utförs på förändras. Legoras VD Max Junestrand och Anthropics chefsjurist Jeff Bleich tror exempelvis båda att AI kan bli spiken i kistan för timdebiteringen (se här och här).

Hur ska man se på de legal tech-investeringar vi sett de senaste åren mot den bakgrunden? Tre tänkbara förklaringar:

1) Hype

Många startups som byggt SaaS-produkter på öppna modeller har gått i graven. Investerare ser sårbarheten och minns kanske hur startups slogs ut när större aktörer började konkurrera på allvar under dotcom-åren. Men de räknar med fortsatt hype och siktar på exits innan en eventuell korrigering. Priskrig mellan investerare driver upp värderingarna.

Jämförelsen med bubblan för 25 år sedan haltar dock. Det är oklart hur OpenAI ska bli vinstbärande, ja - enligt vissa prognoser tar pengarna slut redan nästa år. Men SaaS-modellen är beprövad och legaltech-företagen har betalande kunder.

2) Höga men rimliga värderingar

Marknaden för juridisk rådgivning väntas växa från 12 till närmare 20 biljoner kronor till 2034. Tvisterna blir fler och mer komplicerade. Legaltech-företagen räknar antalet potentiella användare i premiumsegmentet i miljoner globalt. Och legal tech-företagen riktar sig inte enbart mot advokatbyråer, utan också till bolagsjurister. Legora offentliggjorde exempelvis nyligen en affär med Barclays. Och som vi sett ser investerare nu också potential i konsument- och SME-marknaderna.

I nuläget har uppvisar många av företagen hög tillväxttakt, potential att behålla kunder och potential att sälja fler licenser per kund. Och om de får fotfäste kan det bli omständligt för användare att byta strategier och leverantörer.

Om Legoras årliga intäktskalkyl (ARR) uppgår till 1-2 miljarder USD om några år sjunker dagens värdering från uppemot 260 till 3-6 gånger ARR. Vilket gör det mer rimligt att föreställa sig den sortens avkastning investerare typiskt sett vill se för att riskkalkylen ska gå ihop.

3) Paradigmskifte

Legora menar själva att de bygger operativsystem för juridisk rådgivning:

Kanske delar investerarna den bilden, och bedömer att juristbranschen står inför en strukturomvandling. Att de legal tech-företag som skalar upp snabbt nu kan bli de som bygger branschens infrastrukturlager och de facto-standarder, som Salesforce för försäljning eller Bloomberg för finans. Ett annat sätt att se på det är att AI blir världens operativsystem, och att den vågen nu når en bransch som hittills inte behövt eller kunnat förnya sig.

Om det stämmer tar företagen inte bara andelar på den befintliga marknaden, utan på en växande Total Addressable Market (TAM). Utvecklingen i andra branscher indikerar att ett fåtal techbolag kan bli dominerande, och extremt värdefulla. Etablerade "operativsystemen" för juridik kan bli svåra att konkurrera med även för de stora AI-utvecklarna.

Vad innebär detta för branschen?

Få tidigare teknikskiften har lämnat marknader och professioner opåverkade. Uber och AirBnB gjorde inte bara transporter och uthyrningar smidigare, de minskade transaktionskostnaderna, ökade kapacitetsutnyttjandet och expanderade marknaderna. Jämförelser brukar också göras med utbyggnaden av järnvägarna, som var kapitalintensiv och skördade många startup-offer - men som blev lönsam och transformativ i det längre perspektivet.

Juristbranschen har hittills inte genomgått några större förändringar, frånsett investeringar i hygienfaktorer som grundläggande IT-stöd. Satsningar på onlinetvistlösning, digitala tjänster för konsumenter och småföretag och blockchainlösningar har exempelvis inte fått några större genomslag.

Inte heller tidiga AI-lösningar, fram till genombrottet för stora språkmodeller. Det genombrottet medförde att ostrukturerad juridisk information, skriven på naturligt språk, blev computable.

Marknadens aktörer har mognat sedan dess. Verktyg som tidigare krävde lång onboarding säljer de idag självförklarande och integrerade i den övriga arbetsmiljön, samtidigt som användarnas levt med och vant sig vid (skugg-)AI under flera år. AI har blivit viktigare för förmågan att attrahera och behålla kompetens. Och parallellt med det har investeringarna i legal tech ökat markant, och investerare intresserar sig nu för kategorier av företag som stod och stampade eller som inte fanns för 5-10 år sedan.

Futuristen Richard Susskind tycks tro att utvecklingen följer den klassiska hype cycle-kurvan. Effektivisering av befintliga affärsmodeller nu, korrigering som i exemplet med järnvägarna och verklig innovation på lång sikt.

Men, ingen vet. För tio år sedan var legal AI esoteriskt. Idag är det en självklarhet och enligt somliga en överlevnadsfråga:

Det vi har idag är ett antal datapunkter, som:

- Juridisk information kan läsas och analyseras av maskiner

- Maskiner blir snabbt bättre på detta - det finns AI-utvecklare som tror att vi kommer utveckla generell artificiell intelligens inom några år

- Investerare intresserar sig för legal AI och för AI native law firms

- Nya aktörer konkurrerar idag med AI och fastprismodeller

- Samtidigt: Listan kan göras lång över företag och initiativ som inte överlevt

- Och: Traditionella affärsbyråer blir mer lönsamma, inte mindre

Tre avgörande frågor för branschen

Oavsett hur saker utvecklas finns det ett par frågor som återkommer i de diskussioner jag haft med olika aktörer inför den här artikeln:

Stämmer det som Sveriges Advokatsamfund menar, att byråer kan bygga teknik utan externt kapital? Går det att bygga huset medan man bor i det? Eller kommer traditionella byråer få svårt att hålla jämna steg med aktörer som Lightbringer och AGRD Partners? Eller med bolagsjurister, som inkluderas i stora företags miljardsatsningar på AI?

Hur garanteras kompetensförsörjningen och återväxten, om juniora jurister antingen ersätts av AI eller förväntas kvalitetssäkra AI-genererat underlag istället för att producera det själva? Och hur ser framtiden ut för byråer som är fortsatt beroende av timdebitering för rutinbetonat arbete?

Hur säkert är det att förlita sig på ett fåtal amerikanska AI-modeller? Frågan är större än den om huruvida dessa kommer ge sig in i vertikaler och konkurrera med Legora och Harvey. Alla som bygger verktyg på modellerna påverkas om priserna höjs, eller om de går i konkurs.