AI-bubbla eller paradigmskifte?

Investeringarna i legal tech-bolag uppgick till sex miljarder USD förra året, en fördubbling jämfört med åren före genombrottet för stora språkmodeller.

Bolagen värderas fortsatt högt. Detta trots tal om en AI-bubbla, SaaSpokalypsen tidigare i år och en växande kyrkogård med företag som Robin, Atrium, LawGeex och ROSS.

VC-bolag och acceleratorer tycks tro på en strukturomvandling där nya typer av rådgivare tar plats och AI-leverantörer bygger själva infrastrukturen för en marknad som väntas växa med 4-5 procent årligen.

Vad är det investerarna ser?

För 5-10 år sedan talade vi om trendbrott när legal tech-investeringar uppgick till 20 miljoner kronor. Investerare talade då om digitaliseringsfobi, svåra säljprocesser och andra hinder för innovation. Idag visar studier att motståndet minskat och att AI-satsningar medfört faktiska effektivitetsvinster.

Legora värderas nu till närmare 60 miljarder kronor och expanderar i Nordamerika med kontor i San Francisco, Houston, Chicago och Toronto. Företaget har också lanserat ett AI-program för juridikstuderande vid lärosäten som Stanford och UCLA. Konkurrenten Harvey tog in mer än 800 miljoner USD förra året och värderas till 11 miljarder USD. Investerare har också nyligen gått in med betydande belopp i startups som Tradespace, Checkbox, Summize, Ivo och Orbital.

Vad är det investerarna ser, och vad innebär det för branschens traditionella aktörer om de får rätt?

Låt oss titta på ett par tänkbara scenarier.

1) AI-bubblan spricker

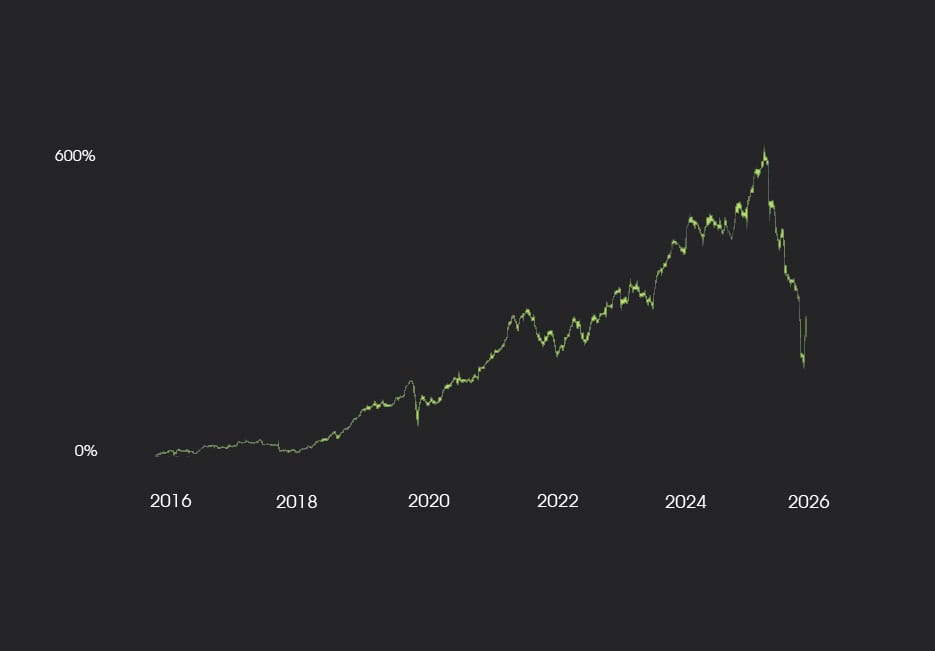

Legora är inte det enda AI-företaget med en extraordinär utvecklingskurva. Värderingarna av företag som OpenAI, xAI och Anthropic har mångfaldigats och gått upp med flera hundra miljarder USD sedan 2024. Företag som Nvidia, Microsoft och Google har dock backat på börsen trots starka rapporter, något analytiker bl a förklarar med att marknaden nu vill se att AI-investeringarna bär frukt.

Bain & CO bedömer att AI-branschen som helhet kan behöva hitta 800 miljarder i nya intäkter för att möta efterfrågan till 2030, och därtill att teknikutvecklingen utmanar SaaS-modellen. Skeptiska röster som Spellbooks VD Scott Stevenson pekar också på att AI-bolagens kalkyler ofta baseras på ingångna avtal som kanske eller kanske inte kommer förlängas.

Investerare ser sårbarheten och minns kanske hur startups slogs ut när större aktörer började konkurrera på allvar under dotcom-åren. Men de räknar med fortsatt hype och siktar på exit innan en kommande korrigering. Priskrig mellan investerare driver upp värderingarna. Bubblan spricker, vi hamnar i the trough of disillusionment och eventuellt en ny AI-vinter.

Många startups som byggt SaaS-produkter på öppna modeller har gått i graven. Men jämförelser mellan AI-hypen och IT-bubblan för 25 år sedan haltar. SaaS-modellen är beprövad och legaltech-företagen har betalande kunder.

Vilket leder oss till:

2) Höga men rimliga värderingar

Leverantörerna verkar i en tillväxtbransch, regelbördan ökar och tvisterna blir fler och mer komplicerade. Legal tech-företagen har miljoner potentiella användare enbart bland världens advokater, och därtill riktar många av dem sig också till bl a bolagsjurister, domstolar, småföretag och konsumenter.

Om Legoras annual recurring revenue (ARR) ökar från dagens uppgivna 100 miljoner USD till 1-2 miljarder USD om några år hamnar dagens värdering på 3-6 gånger ARR - inte 260 gånger ARR, en siffra som cirkulerat i branschmedier. Det är då inte orimligt att föreställa sig den sortens avkastning investerare typiskt sett vill se.

Från investerarnas horisont: Bolagen har hög tillväxttakt och potential att behålla kunder. För de senare utgör leverantörernas affärsmodeller en möjlighet att doppa tårna i AI utan initiala investeringar, omfattande rekryteringar eller risk för inlåsningar i tekniska plattformar som riskerar att bli daterade. Får techbolagen fotfäste kan det bli omständligt för organisationer att byta strategier och leverantörer.

3) Verkligt paradigmskifte

Framväxten av stora språkmodeller har gjort ostrukturerad juridisk information skriven på naturligt språk computable. Om detta möjliggör nya verktyg, organisationsmodeller och tjänster riktade till nya kunder tar techbolagen inte bara andelar på den befintliga marknaden, utan potentiellt på en Total Addressable Market som både växer och förändras.

Utvecklingen har väckt nytt liv i debatten om värdebaserade debiteringsmodeller, som enligt många bedömare skulle medföra ökad transparens samt incitament för innovation och effektivitet. Legoras VD Max Junestrand och Anthropics chefsjurist Jeff Bleich tycks båda tro att AI kan bli spiken i kistan (se här och här) för timdebiteringen. De är inte ensamma, bolagsjurister uppger i undersökningar som Wolter Kluwers Future Ready Lawyer att de tror att timdebiteringen kommer minska.

Legora återkommer också till att de inte bara bygger verktyg för befintliga arbetsprocesser, utan operativsystem för juridisk rådgivning. Som här, på Techtorget i Stockholm tidigare i år:

Kanske delar investerarna den bilden. Att de legal tech-företag som kan skala upp snabbast kan bli de som bygger branschens infrastrukturlager och de facto-standarder, som Salesforce för försäljning eller Bloomberg för finansbranschen. Winner takes most, och etablerade standarder är svåra att konkurrera med även för de stora AI-utvecklarna som nu visar intresse för vertikaler som juristbranschen.

Hotet från grundmodellerna

I februari utlöste lanseringen av Anthropics legal plugin för Claude kursfall motsvarande sammanlagt 830 miljarder USD. SaaSpokalypsen följdes av diskussioner om sårbarheten för legal tech-bolag med produkter byggda på generella AI-modeller, och för SaaS-modellen med licenskostnader per användare generellt. Anthropic har nu lanserat ett Word-plugin och arrangerar också webbinarier riktade specifikt till jurister.

Legal tech-branschens vallgrav

För leverantörer som Thomson Reuters, Lexis Nexis och Norstedts Juridik sägs den ekonomiska vallgraven vara proprietär, redaktionell bearbetning av juridisk information. Thomson Reuters föll visserligen med 20 procent i februari, men det är inte hela bilden.

Företaget värderas fortfarande högre än åren före LLM-genombrottet, och har återhämtat sig bättre än exempelvis LegalZoom och Salesforce. Kursen gick också upp något efter nyheten om att deras agentiska AI-verktyg CoCounsel nu har en miljon användare. De traditionella leverantörerna av juridisk information verkar ha klarat sig relativt bra under våren.

För aktörer som Harvey och Legora sägs vallgraven bestå av integration i juristens övriga verktyg, samt av användargränssnitt, säkerhetsfunktioner och numera starka varumärken. Till det kommer tjänster som Harveys Shared Spaces och Legoras Portal, som kan bli svåra att byta ut om de blir ett självklart sätt att leverera rådgivning.

Den publika marknaden tycks inte ha räknat ut SaaS-modellen eller företag som bygger branschspecifika verktyg på generella modeller. Investerarna tycks inte heller ha fått kalla fötter, även om investeringarna sedan en tid koncentrerats till färre men större affärer.

"Förutsättningarna har ändrats"

Catalyst var ett av de VC-bolag som såg potential i AI-verktyg för juridisk informationssökning och avtalsgranskning före LLM-boomen. Idag intresserar de sig inte bara för teknikleverantörer, utan också för juridiska rådgivare med möjlighet att ta in externa ägare. Det gör också Sequoia, som uppskattar att juridiskt arbete till ett värde av 56 miljarder dollar skulle kunna automatiseras.

Svenska Spintop Ventures, som bl a investerat i Oneflow och Inkassogram, bedömer också att osäkerheten minskat:

- Visst är det ett mått av hype när det gäller AI-relaterade bolag, det är lätt att se en oändlig potential framför sig. Det kan driva värderingar. Men med det sagt, vi kommer se nya vinnare inom olika sektorer och det är Legora och Harvey lysande exempel på, säger partnern Peter Carlsson.

Carlsson tror att konkurrensen och prispressen kan öka, men framhåller samtidigt värdet av starka varumärken:

- Man ska inte underskatta att det byggs upp förtroenden för verktyg. Även om det kommer en generell tjänst till lägre pris kan kunderna vara beredda att betala premium.

Han tror också att branschledarna kan komma att köpa upp mindre företag och lägga till de senares produkter i sina egna erbjudanden. Ett närtida sådant exempel är Legoras förvärv av svenska Qura.

Y Combinator tycks inte heller vara avskräckta. Acceleratorn har en portfolio som inkluderar Legora och ett 50-tal andra legal tech-företag, vid sidan av företag som Stripe, Airbnb och Dropbox. Däribland General Legal och Moritz (tidigare Arcline) som erbjuder juridisk rådgivning för startups och småföretag till fast pris, med mänskliga jurister som står för kvalitetssäkringen. Y Combinator har också finansierat Vector Legal, en hybridbyrå för startups, den teknikdrivna IP-byrån Cognition IP, Lexi och Crimson som utvecklar "AI-associates" för affärsjuridik och rättsprocesser, samt en rad AI-startups med inriktning mot dokumentanalys och juridisk forskning.

Y Combinator konstaterar att konsultföretag historiskt haft svårt att skala upp, men menar att förutsättningarna ändrats. Utöver rena mjukvarulösningar efterlyser de liksom Catalyst juridiska rådgivare som kombinerar tekniklösningar med mänskliga jurister, gärna med fastprismodeller.

AI-baserade rådgivare driver på utvecklingen

General Legal och Moritz är två exempel på AI native rådgivare med möjlighet att ta in kapital från externa ägare. Lawhive, som nyligen tagit in 60 miljoner USD, har siktet inställt på marknaderna för konsumenter och småföretag med en liknande affärsmodell. I Sverige har företag som Lawline och Familjens Jurist utvecklat AI-tjänster med humans in the loop för de marknaderna. Lightbringer erbjuder på liknande sätt AI-baserad patentrådgivning.

Sådana aktörer har bättre förutsättningar att överge timdebiteringen, och de kan hantera volymer som skulle överväldiga traditionella rådgivare. Det skriver Dan Katz, professor vid Chicago Kent College of Law, i en ny bok. Katz menar också att de har bättre förutsättningar att strukturera och använda ackumulerad kunskap om klientbeteenden, förhandlingar och även om erfarenheter av AI-användning i sig.

Stora affärsbyråer fortsatt lönsamma

Thomson Reuters och The Economist rapporterar att de 100 största affärsbyråerna ökat vinsterna med 54 procent sedan 2019. Det finns indikationer på att konkurrensen om tjänster vid större affärsbyråer hårdnar och att kraven på AI-kompetens och förmåga att leverera värde ökar. Vissa byråer har gjort sig av med administrativ personal, men den traditionella pyramiden är inte nermonterad.

När det gäller AI-baserade rådgivare ser Katz och hans medförfattare inte bara styrkor, de tar också upp utmaningar kopplade till bl a kompetensförsörjning. De tror inte att de traditionella elitbyråerna är hotade, men menar att byråer i mellansegmentet som är beroende av ett konstant inflöde av rutinbetonat arbete kan hamna i en trängd situation, och att mindre byråer kan få svårt att hålla jämna steg med övriga aktörers teknikinvesteringar.

Lightbringers medgrundare Ola Wassvik instämmer. Byråer som inte kan ta in VC-kapital på samma sätt som Lightbringer eller AGRD Partners och som är beroende av timdebitering kan inte förändra organisationsmodellen i grunden, menar han:

- Jag tror att det första som alla som vill överleva behöver göra är att sätta upp rätt affärsmodell för framtiden, säger Wassvik (se hela intervjun här).

Daniel Katz och Ola Wassvik tycks dela bilden att AI augmenterar människor och fungerar som en force multiplier snarare än som ett substitut. I alla fall för seniora partners på ledande byråer.

Frågorna branschen ställer sig

Ett par frågeställningar återkommer i de samtal jag har med olika branschaktörer:

Klarar advokatbyråer sig utan externt kapital?

Jurister kan ställas inför valet mellan advokattitel och arbetsgivare som bygger själva affärsmodellen runt AI.

Sveriges Advokatsamfund menar att byråer kan bygga teknik utan externa ägare. Företrädare för större svenska affärsbyråer tycks se på AI som ett verktyg bland andra som bör kunna inrymmas i sedvanliga IT-budgetar. Stämmer det, eller kommer byråer - särskilt mindre sådana - som Katz förutspår få svårt att hålla jämna steg med VC-finansierade aktörer? Eller för den delen med bolagsjurister vars arbetsgivare satsar miljarder på AI och förändringsarbete?

Norden är en av marknaderna att hålla ett öga på, givet den relativt liberala regleringen av juridisk rådgivning och etableringen av några av de aktörer som nämnts i den här texten.

Gör branschen sig beroende av AI-jättarna?

Frågan är större än den om huruvida stora aktörer kommer ge sig in i vertikaler. Alla som bygger verktyg på modellerna påverkas om priser höjs, data läcker eller om leverantörer går i konkurs. Jurister kan ha skäl att utveckla egna on premise-lösningar såsom små språkmodeller för specifika uppgifter, eller att använda suverän AI som svenska Berget. Många, men långt från alla, investerar i en stack snarare än i enskilda verktyg. Och sedan 2024 finns Model Context Protocol, som underlättar för företag att byta modeller vid behov.

Har juristerna själva en vallgrav?

Varumärken och förtroende åsido: Ovannämnda Sequoia bedömer att intelligens blir mindre värdefullt när agentisk AI implementeras i bransch efter bransch. Det människor kan bidra med och ta betalt för är främst omdöme. Det finns teknologer och filosofer som menar att omdöme inte kan automatiseras, att det är något annat än computation och att det rent av förutsätter medvetande. Men det finns också experter som DeepMinds medgrundare Demis Hassabis som pekar på att vi hittills inte hittat något i universum som inte är computable.

Hur ska juniora jurister bli seniora?

Hur garanteras kompetensförsörjningen och återväxten om juniora jurister förväntas kvalitetssäkra AI-genererat underlag istället för att producera det själva? Och vem garanterar kompetensutveckling inom AI om juristutbildningarna inte ställer om och arbetsgivare inte kan erbjuda den? Domstolsverket har varnat för att de kan få svårt att attrahera kompetens av just det skälet, och numera är det inte ovanligt att jurister väljer bort traditionella karriärvägar för att söka sig till AI-leverantörer.

Ersätter AI jurister?

Det har varit en stående fråga på legal tech-konferenser i decennier. En större fråga är hur yrket förändras och på vilka sätt jurister kan skapa värde med hjälp av AI. Besvarar man den senare frågan besvarar man troligtvis också den om framtidsutsikter. Jag har skrivit på temat att teknikuvecklingen kan leda till ökad efterfrågan på jurister tidigare. Erfarenhet och mänskligt omdöme är fortsatt efterfrågat, och idag tillkommer möjligheter att arbeta med själva tekniken, t ex med alignment och implementering av guardrails.

Branschen anpassar sig - förr eller senare

Juristbranschen har hittills främst investerat i hygienfaktorer. Satsningar på onlinetvistlösning, digitala tjänster för konsumenter och småföretag och blockchainlösningar har inte fått några större genomslag. Inte heller tidiga AI-lösningar, fram till genombrottet för stora språkmodeller.

Branschen har, på goda grunder, skyndat långsamt. Men den har inte varit immun mot förändring när standarder etablerats i det omgivande samhället. Futuristen Richard Susskind blev ifrågasatt när han förutspådde att advokater skulle använda nätet för research och kommunicera med klienter via e-post. Det var inte säkert, och det var inte förenligt med kårens kultur. Kåren fick så småningom välja mellan kultur och relevans, för de flesta blev valet enkelt.

För tio år sedan var AI esoteriskt, idag ser många i likhet med Catalyst användningen som en existentiell fråga för branschen:

Tidigare paradigmskiften

Få teknikskiften har lämnat marknader och professioner opåverkade.

Uber och AirBnB gjorde inte bara transporter och uthyrningar smidigare, de minskade transaktionskostnaderna, ökade kapacitetsutnyttjandet och expanderade marknaderna.

Utbyggnaden av järnvägarna var kapitalintensiv, få tidiga entreprenörer överlevde men när infrastrukturen var på plats byggdes samhället med den som grund. På samma väg var det med webben, som banade väg för Google, vars AI-arkitektur banade väg för den utveckling som diskuteras i den här artikeln.

Utvecklingen är inte en angelägenhet bara för jurister, utan för alla som påverkas av friktionskostnader för att navigera bland regelverk. Om de kostnaderna minskar, förutsebarheten ökar och marknaden förändras i grunden missar kalkyler som utgår från dagens förhållanden målet. De värderingar vi ser idag kan komma att justeras, men de indikerar en tro på att något substantiellt kommer växa ur det som nu byggs.

Fredrik Svärd

fredrik@legaltech.se

Läs också: